Ekspansi Kredit Bank Asing: JPMorgan Bidik Pembiayaan Perusahaan Multinasional dan Eksportir Lokal

Baca dalam 60 detik

- JPMorgan Chase Indonesia menyasar pembiayaan untuk perusahaan multinasional yang beroperasi di Indonesia serta perusahaan lokal berekspansi ke pasar ekspor.

- Kenaikan kelas bank dari KBMI 2 ke KBMI 3 dinilai mampu mendorong daya saing perbankan nasional di tengah tekanan global.

- Potensi bank melantai di bursa saham Indonesia menjadi katalis positif untuk memperkuat struktur permodalan dan likuiditas.

Di tengah gejolak pasar keuangan global yang masih membayangi, JPMorgan Chase Indonesia justru melihat celah pertumbuhan bisnis perbankan, terutama dari sisi pembiayaan korporasi. CEO JPMorgan Chase Indonesia sekaligus Kepala Perbankan Korporasi Global untuk Asia Tenggara, Hioshia Ralie, mengungkapkan bahwa bank asing dapat memainkan peran strategis dengan mendukung perusahaan multinasional yang menjalankan operasi di Indonesia, termasuk dalam hal treasury dan layanan kustodian.

Menurut Ralie, perusahaan lokal dengan fundamental kuat yang akan berekspansi ke pasar ekspor juga menjadi sasaran utama. Ia mencontohkan perusahaan-perusahaan yang tergabung dalam Danantara, holding BUMN yang tengah gencar melakukan ekspansi global. Langkah ini dinilai mampu menjadi penopang pertumbuhan bisnis perbankan di tengah perlambatan ekonomi global.

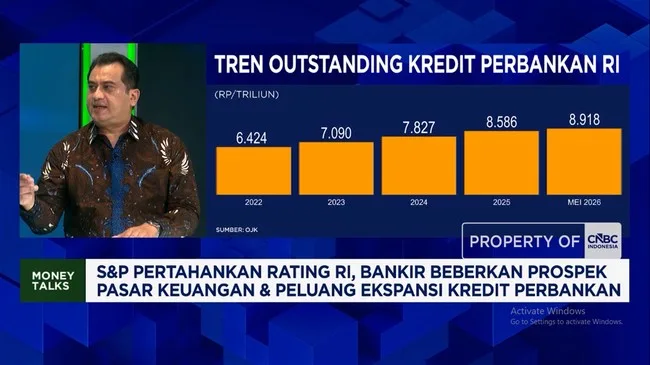

Ralie juga menyoroti langkah sejumlah bank dalam Kelompok Bank Berdasarkan Modal Inti (KBMI) 2 yang berencana naik kelas menjadi KBMI 3. Menurutnya, peningkatan modal inti ini akan mendorong daya saing perbankan, terutama dalam menghadapi persaingan dengan bank asing. Selain itu, potensi bank untuk melantai di bursa saham Indonesia dinilai sangat positif untuk memperkuat struktur permodalan dan memperluas basis investor.

Bagi Indonesia, strategi ini memiliki implikasi langsung terhadap likuiditas perbankan dan ketersediaan kredit bagi sektor riil. Dengan masuknya pembiayaan dari bank asing, perusahaan multinasional dan eksportir lokal diharapkan dapat lebih mudah mengakses pendanaan untuk ekspansi. Hal ini sejalan dengan upaya pemerintah mendorong pertumbuhan ekspor dan investasi di tengah ketidakpastian global.

Namun, tantangan tetap ada. Fluktuasi nilai tukar rupiah, kenaikan suku bunga acuan, dan perlambatan ekonomi global dapat mempengaruhi kemampuan debitur dalam membayar kewajiban. Bank-bank lokal yang naik kelas juga harus bersaing ketat dengan pemain asing dalam hal inovasi produk dan efisiensi operasional.

Ke depan, pertanyaan yang mengemuka adalah apakah bank-bank nasional mampu memanfaatkan momentum ini untuk memperkuat fundamental bisnis, atau justru tergerus oleh persaingan yang semakin ketat. Jawabannya akan bergantung pada kemampuan adaptasi dan inovasi masing-masing institusi.